Las condiciones de liquidez han cambiado ¿podría esto afectar el crédito?

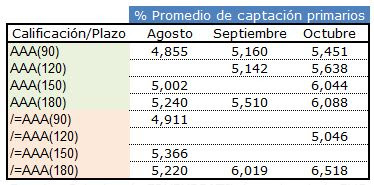

En lo que va corrido del mes de Octubre se ha notado una notable alza en las tasas de captaciones (CTD´s y cuentas de ahorros) de los recursos a corto plazo de los establecimientos de crédito con calificación crediticia AAA tal y como se ve en la tabla a continuación. De esta manera, se aprecia como por ejemplo la tasa de captación a través de CDT´s a 90 días en promedio pasó del 4,855%ea en el mes de Agosto al 5,451%ea en la actualidad. En principio, dicho movimiento se justificaba por la inminente movida de las tasas de referencia por parte del Banco de la Republica (Tasa REPO) –Recomiendo leer “¿Cómo diferenciar la tasa REPO y la tasa de usura? ”– sin embargo, para el inicio del mes de Octubre ocurrió algo singular que produjo una presión mayor sobre la liquidez a corto plazo de dichas entidades. Voy a remitirme técnicamente al tema de la implementación del Sistema de Cuenta Única Nacional (SCUN [1] ). “La implementa...